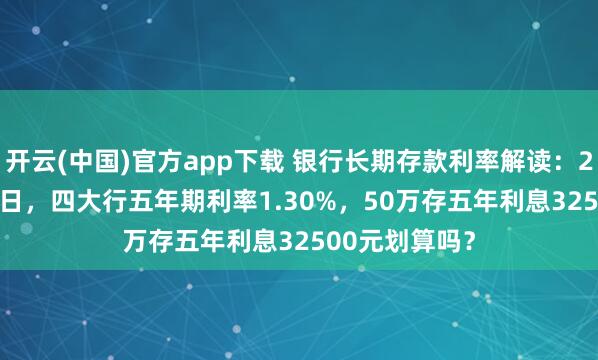

说真的,每次去银行存定期,看到三年期利率1.25%、五年期1.30%这样的数字,你是不是也会在心里默默盘算:多存这两年到底值不值?今天,咱们就用最实在的算法,来聊聊这笔“时间换利息”的账。

微小的利率差,乘以时间就是真金白银

咱们直接算。在四大行(中行、工行、建行、农行)存10万块钱,这是一个很常见的家庭储蓄数字。

如果存三年期,利率1.25%,那每年的利息是1250元,三年下来总共是3750元。

如果存五年期,利率1.30%,那每年的利息是1300元,五年下来总共是6500元。

关键点来了:看起来五年期每年只比三年期多赚50元利息,差别不大。但如果我们把目光放长远,算总账呢?同样是这10万块,存一个五年期比先存一个三年期再续存两年(假设利率不变),总利息会多出一些。更重要的是,当本金放大时,这个差距会变得非常可观。比如50万本金,存五年每年利息是6500元,五年总利息32500元;而分两个三年期存(假设利率不变),总利息会少几千元。这背后的道理就是:长期限的“复利效应”,哪怕每年只多一点点,在时间的加持下,也能攒出一笔不小的数目。

展开剩余64%五年之约:高收益背后的“流动性枷锁”

当然,选择五年期,你换取更高收益的代价,是失去了资金的流动性。整整五年时间,这笔钱相当于被“锁定”了。所以,在做决定前,你必须诚实地问自己几个问题:

{jz:field.toptypename/}这笔钱,未来三到五年内,开云官方app下载有没有可能用于子女教育、大件购置、房屋装修或是应对突发状况?如果有一丝可能,那么三年期很可能是更稳妥的选择。

你能接受“机会成本”吗?万一存到第四年,市场上有其他更好的投资机会出现,或者银行存款利率大幅上调了,你这笔钱也无法中途“下车”去抓住新机会。

你对利率下行的趋势怎么看?如果判断未来几年利率可能还会走低,那么现在锁定一个五年期的利率,就像给收益上了个“保险”,是一种防御策略。

你的钱,该存三年还是五年?

这没有标准答案,但有几个思路可以参考:

第一,按钱的用途来分。 你可以把家里的储蓄想象成三个“水池”:第一个是“活水”(日常要用的钱),放活期或货币基金;第二个是“定水”(三年内可能有规划的钱),存一到三年定期;第三个才是“深水”(确定长期不动、追求稳健增值的钱),这部分才值得考虑五年期。比如为养老提前储备的专款、给孩子留的长期成长基金等。

第二,试试“存款接力赛”。 如果你有一笔20万的闲钱,不确定该存多久,可以试试“三分法”:7万存一年期,7万存三年期,6万存五年期。这样,从第二年开始,每年都有一笔钱到期,既能保证有一部分钱享受较高收益,又保持了资金的循环流动,到期后可以根据当时情况再决定下一步。

第三,别忘了一个小动作。 定期存款到期后,如果不急用,一定要记得手动去转存,而不是依赖银行的“自动转存”。自动转存有时享受不到银行网点给新客户的优惠利率。花几分钟操作一下,可能利息就能多一点。

聊了这么多,其实存钱最终是为了让生活更踏实、更从容。你是更看重收益,愿意用时间换空间,还是更看重灵活,觉得“钱在手里才安心”?你家里有没有一笔“雷打不动”的长期存款,又是怎么安排的呢?

发布于:江西省 备案号:

备案号: